390

Кредитування під заставу майна: переваги і ризики

— Кредит&Депозит

Депозитні ставки в українських банках продовжують знижуватися: за результатами моніторингу 26 українських банків протягом третього кварталу вклади в гривні подешевшали на 1,41-2,12 п.п., валютні – на 0,04-0,42 п.п.

Про це розповів Голова Наглядової ради і керуючий партнер Royal Standard Group Андрій Чумачев на вебінарі “FinUpDate. Випуск 13: Чи є життя після депозитів. Куди інвестувати в 2020-2021 рр”.

“Зараз люди багато і часто шукають способи, як зберегти свої кошти, але при цьому отримувати вищу прибутковість. Перша річ, яку потрібно розуміти про заставні кредити – це не ті інвестиції, в рамках яких ви отримаєте надвисокий рівень доходності, якщо порівнювати з прибутковістю в більш ризиковому бізнесі”, – розповів експерт.

Читайте також: Банки зберегли високі кредитні ставки для населення

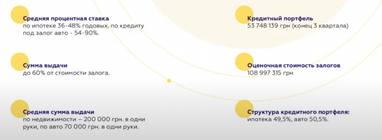

За словами Чумачева, реальний рівень прибутковості, який можна отримувати на піку в кредитуванні під заставу авто та нерухомості – 20-30%. Порівняно з депозитами, це значно більше (8%).

Експерт заявив, що в рамках даних процентних ставок, у них є кілька переваг: небанківські фінустанови працюють більш швидко і оперативно, а також вони не обмежуються такою великою кількістю вимог, оскільки не несуть ризик кредитора, як банківські установи, по відношенню до свого регулятора – НБУ.

Ключові ризики заставного кредитування:

- зниження ціни золота, яке веде до високої наповнюваності;

- нездатність людини платити по кредиту;

- можливість видачі грошей шахраю.

Як боротися з цими ризиками:

- можливість мирного продажу застави;

- робоча практика досудового стягнення;

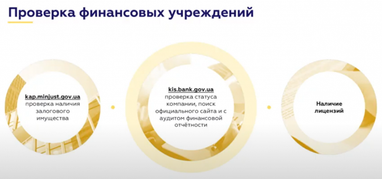

- комплексна перевірка позичальника і застави;

- низькі наповнення і ліквідна застава.

За матеріалами: Finance.ua

Поділитися новиною